La economía ecuatoriana en el 2016 presentó un decrecimiento con respecto al año 2015 debido al bajo precio del petróleo, la apreciación del dólar que hace menos competitivas a las exportaciones de productos nacionales y la afectación del terremoto suscitado en el país cuyo epicentro fue en Pedernales, provincia de Manabí. El Banco Central del Ecuador prevé que el PIB en términos reales presente un decrecimiento de 1.70% al cierre del año 2016 y que el PIB per cápita en términos nominales alcance una cifra de USD 5,821.

Según el Banco Central del Ecuador, se espera que para el 2017, el crecimiento de la economía ecuatoriana sea de 1.42%, con un crecimiento del PIB per cápita de 3.01%. Según otras instituciones como el Fondo Monetario Internacional (FMI), la economía local cerrará el 2017 en -2.7%, en cambio el Banco Mundial considera que habrá un crecimiento de 0.7%.

El índice de empleo inadecuado a nivel nacional cerró el 2016 en 53.39% y el desempleo llegó a 5.21%. La inflación en el año 2016 fue de 1.12%, inferior a la registrada en 2015 que fue de 3.38%.

Al 30 de noviembre de 2016 se observa un superávit de la balanza comercial de USD 1,160 millones. Las importaciones fueron de USD 14,050 millones, con un decrecimiento anual de 26.28%, mientras que las exportaciones fueron de USD 15,210 millones con una reducción de 10.49%.

La balanza petrolera generó al cierre de noviembre de 2016 un superávit de USD 2,683 millones y la no petrolera un déficit comercial de USD 1,523 millones, lo cual demuestra la dependencia de la economía ecuatoriana en el sector petrolero.

Otros Indicadores

- Deuda Externa Pública/PIB: 25.73%, es decir, USD 24,755 millones al 30 de noviembre de 2016.

- Deuda Externa Privada/PIB: 8.41%, es decir, USD 8,096 millones al 30 de noviembre de 2016.

- Remesas: llegaron a un valor de USD 1,931 millones al 30 de septiembre de 2016.

- Tasas de Interés: desde el año 2008 las tasas de interés están controladas y definidas por el Banco Central del Ecuador, como consecuencia de la promulgación de la ley del Costo Máximo Efectivo del Crédito. La tasa activa cerró en 8.10% y la tasa pasiva en 5.12%.

Sistema de Microfinanzas

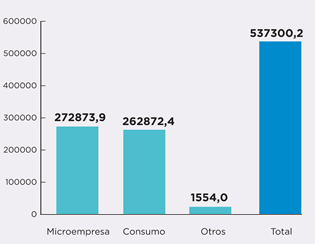

La cartera bruta de microfinanzas en el sistema de Bancos privados presentó un incremento durante el 2016 en USD 229.76 millones, lo cual representó un crecimiento anual de 5.31% al 31 de diciembre de 2016. Banco Solidario continúa con su filosofía y